2019-11-12 22:16

对赌在投融资、并购交易中的应用场景越来越广泛。从游戏、体育、餐饮到汽车、医药、能源,有资本的地方,就可能有对赌。本文以俏江南创始人张兰的对赌始末为例,希望为广大创业者普及下关于对赌的知识。

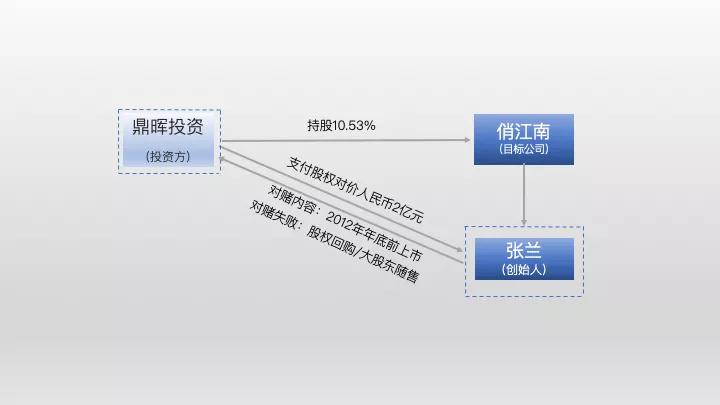

2000年,刚从加拿大回国的张兰投身餐饮行业,创立俏江南。经营得力,俏江南一路高歌猛进,更是在2008年成为北京奥运会餐饮服务商。同年,为实施门店扩张计划,张兰引入了后来被自己称为“巨大失误”的鼎晖投资。

鼎晖投资入资2亿,换取10.53%俏江南股权,推算下来,俏江南彼时估值近20亿。作为财务投资人,鼎晖虽然看好俏江南的未来发展,但仍然无法预测行业风险和企业自身经营风险,为保障投资利益,鼎晖与创始人张兰签订“对赌协议”,张兰承诺俏江南将于2012年年底前上市,如上市失败,回购鼎晖投资所持股权。

值得一提的是,双方不仅约定了对赌失败后,张兰的股权回购义务,还约定回购不能实现情况下鼎晖投资的领售权和清算优先权。

因为鼎晖投资只占俏江南10.53%的股权,如果对赌失败,鼎晖投资需要找到“接盘侠”来购买自己的股权,因此为保证将来会有人愿意购买,鼎晖投资就要求张兰必须跟自己一起出售俏江南股权,这样无论是谁买了自己的股权,最终都会拥有俏江南的控制权。

“对赌”+ “领售权”+“清算优先权”的设计为鼎晖投资预留通畅的退出之路,在体现鼎晖投资作为顶级GP远见卓识的同时,也为张兰出局埋下隐患。

就在对赌协议签订后不久,中央八项规定出台,高端餐饮行业遭遇扩张瓶颈,俏江南业绩下滑,A股上市被拒,赴港IPO仍旧失败。俏江南未达对赌承诺,回购条款触发,张兰又无力承担高额回购款,继而触发领售条款。

时针拨回2013年,网上一片唏嘘之声:鼎晖投资行使领售权,欧洲一家最大的私募股权基金接盘俏江南,取得鼎晖转让10.53%股权,以及张兰跟随出售72.17%股权,共计82.7%股权,触发清算条款。

因为鼎晖享有优先清算权,不仅要取得其10.53%的股权转让对价,而且张兰要拿出大约2-4亿元,弥补鼎晖依据协议应该取得的2倍回报与股权转让款之间的差额。

至此,创始人张兰被迫离开。

当从研究者的视角复盘鼎晖投资俏江南的交易结构时,我们发现让张兰出局的那颗定时炸弹,似乎就是“对赌”+“领售权”+“清算优先权”的交易结构设计,这就是对赌的典型交易结构吗?对赌的交易结构有哪些特点?除了对赌,我们在投融资交易中,还能使用哪些交易结构?

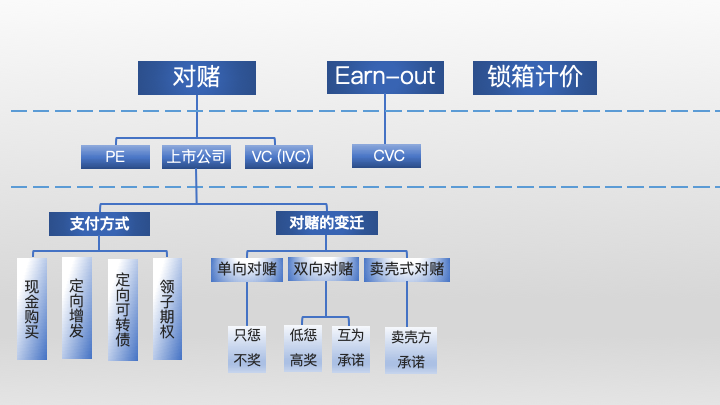

对赌的基本含义是“估值调整机制”(Valuation Adjustment Mechanism, VAM),是指投资方与融资方在达成投资/并购协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本三大问题而设计的股权价格调整制度。

在投资/并购协议签订时,目标公司未来的发展情况无法准确预测,为顺利完成交易,双方将该不确定性暂时搁置,待“未来已来”时再根据实际情况进行结算。估值调整机制就是对投资/并购交易中股权暂估价的结算制度。

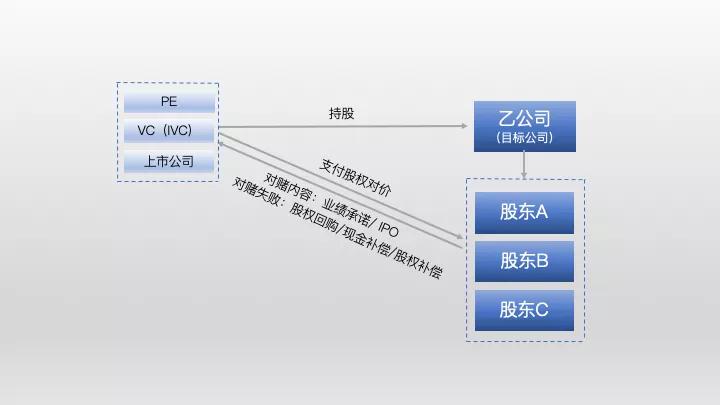

“对赌”本身的含义为估值调整,但在实务中,为了解决投资方的退出问题,交易双方往往会在对赌协议中约定股权回购条款,即:在目标公司未实现既定承诺目标(通常为IPO、业绩)时,投资方有权要求融资方以约定的价格回购股权,从而实现退出。

因此,在最为常见与典型的对赌协议中,通常包括两部分内容:一是估值调整,二是股权回购。

股权对价预估预付加结算调整是对赌交易的最大特点,但在不同阶段对赌又有不同的侧重点。

(1)确定目标公司估值——签约阶段

在投资/并购协议签订时,融资方与投资方在对目标公司未来发展进行预测的基础上进行协商,预估目标公司价值,暂定股权交易对价。

同时,将对目标公司未来发展预测的基础(通常为一定期限内的盈利业绩目标,如净利润、利润、营业收入等)作为判断股权暂估价是否准确的标准,并约定股权价格调整的计算方式。

(2)调整目标公司估值——履行阶段

在约定期限内的各个评价时间节点,对目标公司的实际经营情况进行考察,并与盈利业绩目标进行对比。

如实际经营情况好于盈利业绩目标,说明股权暂估价低于实际价值,投资方需按照股权实际价值追加投资;如目标公司未能实现盈利业绩目标,说明股权暂估价高于实际价值,融资方需以现金或股权方式向投资方进行补偿,从而实现投资对价的“多退少补”。

(3)投资者退出——对赌期限届满

为了实现双方利益的最大化和投资方的及时退出,在投资/并购协议签订时,双方通常会约定目标公司应在约定期限内完成特定目标(通常为IPO、业绩),如届时未能实现,投资方有权要求融资方以按照一定收益率确定的价格回购股权,从而收回投资并退出目标公司。

(4)适用领域及投资主体

对赌适用于各个行业,上市公司并购普遍使用。

投资主体多为PE(私募股权投资)、VC(风险投资)、IVC(独立风险投资)及上市公司。