2019-11-15 11:28

对于企业所有者而言,以股权激励为代表的长期激励一直是大家非常关心的话题。建立一套良好的股权激励机制有利于将核心员工与公司利益进行更好绑定,带动长期业绩提升。

然而在实践中,因为种种原因,许多创始人对于股权激励停留在感兴趣阶段,困惑包括不确定自身企业是否适合做股权激励,以及如何合理规划股权激励方案。

我们希望通过我们服务的一家客户案例,分享方案设计中的思路与过程,提供一些有价值的讨论与参考。

本案例中公司为一家人力资本密集型的专业服务类非上市公司,以面向企业级客户为主,近两年发展较为迅速。股东方及管理层考虑到公司的持续发展,希望对核心人员进行长期激励,因此邀请我们的顾问提供方案设计。

为了提供针对性解决方案,在方案设计之前,我们先对股东方及管理层进行了访谈讨论,就最核心的一些关注点或诉求进行了明确:

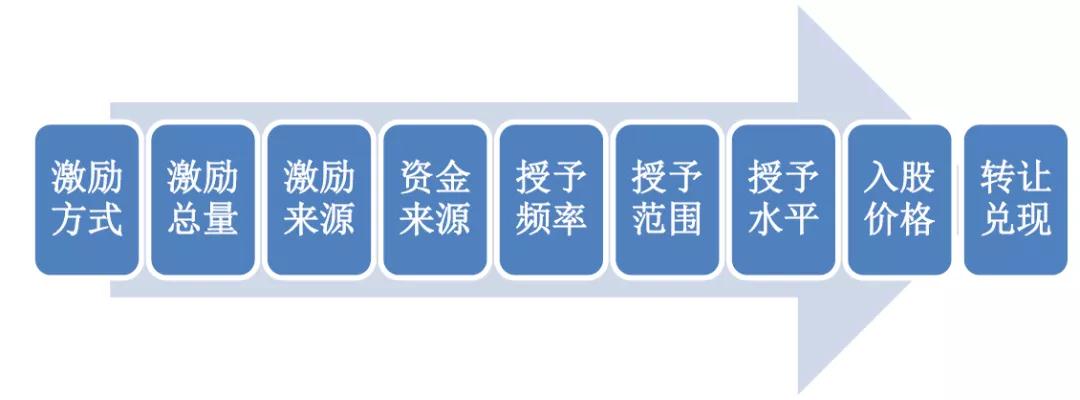

结合股东方及管理层的考虑点,我们进行了方案建议。从整体上看,长期激励的设计一般有以下九大方面关键考虑点:

下面我们将结合本案例当中一些核心的设计点进行思路介绍,并分享其背后的考虑因素。

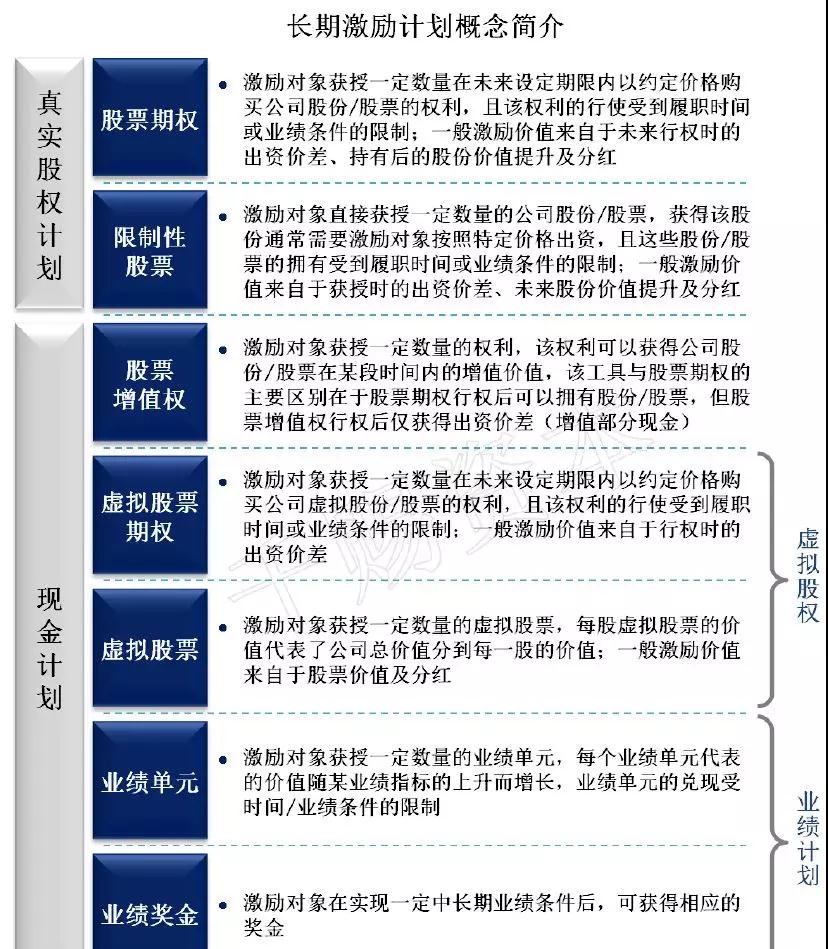

在激励方式上,常见的长期激励工具不仅包括真实股权激励,同时还包括现金激励计划,在这两大类之下又有各自的细分工具,相关概念简要说明如下:

根据客户的实际需求,该公司短期现金激励力度已相对较高,因此在大类工具的选择上更倾向真实股权类的工具,以强调员工的归属感。

同时由于主要是针对现有的老员工进行激励,在一定程度上需要对大家过往的工作贡献予以肯定,因此客户最终选择了直接认购股份(限制性股票)的思路。

股票期权由于通常需要等待一定时期,不如认购股份更为直接,因此未被选用。

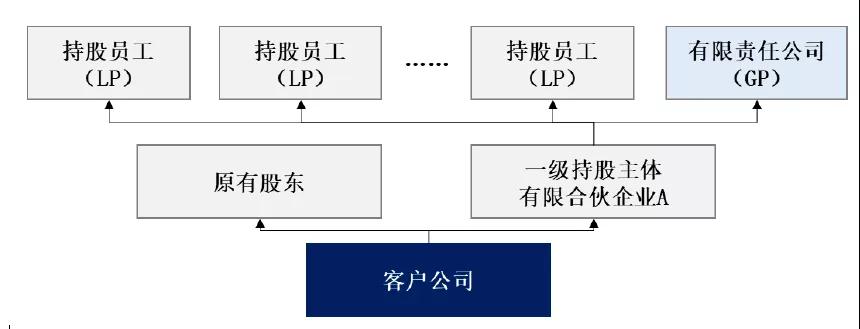

在确定了激励工具后,还需要考虑具体的持有方式。这里我们建议了设立有限合伙企业间接持股的模式,其示意结构如下:

之所以建议使用有限合伙企业作为持股平台,主要是出于以下方面考虑:

当然,由于有限合伙企业存在50人的容量限制,因此在别的案例中如果涉及到更大规模的员工持股,则考虑可进一步设置两层合伙企业嵌套模式。

届时设立多个二级持股主体,可有效规避单个有限合伙企业的人数限制,使一级持股主体可容纳的员工人数最大化。

在授予频率上,前文提到由于需要对现有员工过往的工作贡献予以肯定,因此选择了直接认购股份的方式。

与此同时也不能忽略客户要兼顾员工未来的贡献和表现的诉求,避免激励对象躺着享受红利,因此我们建议了分批次的授予方式。

股份分三年进行授予,强调后两年的授予需要进一步结合员工当期的工作贡献(考核情况),同时也为未来可能加入持股计划的潜在核心人员做一定预留。

此外,我们还引入了再平衡机制,三年后可对每位员工的持股上限根据工作贡献进行一定比例限度范围内的动态调整,以保证贡献更高的员工有机会获得更多股份。

在授予范围和授予水平上,我们首先对人员范围进行了定义,包括部门副职以上管理人员以及专业服务提供人员(核心业务骨干),以体现集中度的原则,让最核心的员工有较大的激励感知。

在此基础上,我们设计了量化的打分机制,在以考核成绩为门槛标准的基础上,将岗位类型、职级、司龄转化为参数,通过公式得出每位参与员工的权重系数,以此得到每位员工可获得的份额上限。

员工可在此上限内进行认购。通过这种方式,将分配原则在现有条件下尽量客观化,以降低员工对于份额分配的误解或猜疑,提升他们对方案的支持度。

在转让兑现上,我们设定了三年的锁定期,同时考虑到如果公司届时尚未上市,为满足员工的退出需求,设计了内部转让的机制建议。

锁定期满后,持股员工在持股管理委员会制定的规则下可以进行内部转让。此外在一些特殊情况下,例如职务调动、离职等,也制定了强制转让的相关规则。

在股权激励方案设计中,最首要的就是判断公司是否适合进行股权激励,以及适合以何种形式实施股权激励。

不同类型的公司、不同发展阶段的公司所适合的方案都有所差异。本案例中的公司所处人力资本密集行业,公司的业绩主要靠核心人才的贡献来达到,因此更适合实施股权激励。相对应的,如果一家企业的业务更为依赖垄断地位、现有专利、股东资源、资本实力等,则股权激励的有效性可能就相对低一些。

另一方面,对于成长期的企业,股权激励在核心员工薪酬中通常可占到较高的比例,而对于较为成熟的企业,股权的成长性对于员工努力程度的激励性就会相对降低,因此员工薪酬中普遍会更加偏重现金性激励。

非上市公司的股权激励方案受到的法规限制较少,可以有更灵活的设计安排,但相对应也要对一些潜在的问题有所预判,在机制上做好应对。

此外,一个合格的股权激励计划,还需要关注员工对于股权激励方案的接受度。一方面,许多股权激励方案需要员工出资,涉及到员工的经济承受能力,另一方面员工对股权激励的接受度也反映了对公司长期发展前景的信心。

如果忽略了这些因素,很有可能方案得不到潜在激励对象的充分响应。因此前期可以通过一些核心员工沟通或问卷调查等方式了解一下潜在激励对象的想法。

此外,方案设计中,相关标准需尽量做到相对客观,避免让员工感觉到分配有失公允,导致好心办坏事。

本案例中,管理层已经提前在平时的沟通接触中了解过许多核心人员对股权激励的期盼度,因此也使得后续的方案推进更为顺利。

最后,股权激励计划需要关注法律法规的因素。我们通常在方案设计期间即让律师也及时介入,对相关的设计提供法律上的专业建议,例如针对未来公司上市的可能性,方案中需要提前考虑法律、税务等针对性安排。